可投性观察|江波龙40亿存货或藏雷 中信建投与汇丰前海证券发行定价比较涉嫌误导投资者?

- 19

- 2023-02-16 19:00:50

- 293

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:随着注册制全面放开,监管对提高上市公司质量提出较高要求,其中提高上市发行质量是重要路径之一。而这需要保荐机构在“选材”时注重提升“可投性”。然而,江波龙上市后股价与业绩双双“杀跌”。公司盈利下降幅度超过90%,公司存货前三季度已经堆积至40亿元,未来或存较大减值风险。在行业需求已经出现明显放缓迹象,中信建投与汇丰前海证券发行定价估值却远高于可比同行。颇为不解的是,公司在估值对价对比时,却又选取了A股不具可比性标的进行比较,中信建投与汇丰前海证券到底有没有涉嫌误导投资者?

近日,江波龙公告2022年业绩预告,令人意外的是,公司上市后业绩出现大变脸。

2022年业绩预告显示,公司预计2022年归母净利润为0.57亿元至0.85亿元,与上一年同期的10.13亿元相比,大幅下滑91.63%至94.39%;同时,预计归母扣非净利润0.31亿元至0.47亿元,与上一年同期的9.28亿元相比,大幅下滑94.95%至96.62%。

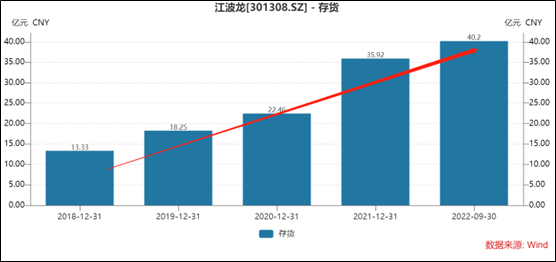

上市后一度破发业绩大变脸 40亿存货或埋雷

江波龙于2022年8月5日在深交所创业板上市,此次IPO发行4200万股,发行价为55.67元,募资23.38亿元。

据悉,江波龙电子拥有嵌入式存储、移动存储、固态硬盘及内存条4条产品线,提供消费级、工规级、车规级存储器以及行业存储软硬件应用解决方案。2017年8月31日,江波龙电子宣布正式收购闪存品牌Lexar雷克沙。完成收购后,Lexar雷克沙成为江波龙全资子公司独立运作。

值得一提的是,江波龙上市前提交的财报可谓“亮眼”,业绩高速增长,十分匹配创业板成长性要求。招股书显示,2019年至2021年,江波龙的营业收入分别为人民币57.21亿元、72.76亿元、97.49亿元,复合年均增长率达到30.54%;净利润分别1.27亿元、2.76亿元以及10.13亿元,复合年均增长率达到182.42%。

江波龙在高增长的业绩加持下,发行开盘价大涨,为98元/股,较发行价上涨76%。然而,好景不长,随着上市成功后,公司业绩随即出现“大反转”,出现业绩与股价双杀情形。

2022年8月24日晚间,江波龙发布2022年半年度报告,实现营业收入49.04亿元,同比下降7.50%;归属于上市公司股东的净利润3.70亿元,同比下降45.57%;归属于上市公司股东的扣除非经常性损益的净利润3.73亿元,同比下降38.37%。

就在公司半年报公布前后,公司股价也开启下跌走势,股价一度破发,最低时股价为47.76元/股。

颇为意外的是,江波龙下半年持续亏损。2022年10月25日,江波龙发布2022年三季报,前三季度实现营收为66.28亿元,同比减少13.69%,实现归母净利润为2.09亿元,同比减少77.92%;其中单三季度实现营收为17.23亿元,同比减少27.49%,实现归母净利润为-1.61亿元,同比减少160.13%。根据公司2022年全年业绩预告,我们推测其第四季度可能亏损额度在1.24亿元至1.52亿元之间。综上可以看出,江波龙下半年业绩出现持续恶化,值得投资者高度警惕。

值得一提的是,对于业绩下滑,公司给出两点理由:

其一,2022 年以来,受疫情反复、俄乌冲突以及全球通胀高企等不利因素影响,全球经济下行风险加剧, 市场需求持续疲软,特别是下半年存储市场供大于求,量价齐跌。虽然车规级存储等部分细分市场仍保持增长,但总体而言,以手机、PC 为代表的消费类电子市场出现了明显的需求低迷,对公司 2022 年整体业绩带来了负面影响。

其二,公司对相关存货计提,2022 年全年,公司按照企业会计准则的有关规定和要求,在经过充分及审慎的评估后,预计对存在减值迹象的存货计提的存货跌价准备为1.4亿元至1.6亿元之间。

需要指出的是,随着行业需求疲软,公司前三季度存货堆积超过40亿元,存货周转水平也明显下滑,其未来是否还存在进一步减值风险,也值得投资者高度关注。

中信建投与汇丰前海证券发行定价比较涉嫌误导投资者?

中信建投证券股份有限公司(以下简称“中信建投”)担任江波龙的IPO发行的保荐机构(联席主承销商), 汇丰前海证券有限责任公司(以下简称“汇丰前海证券”)担任此次发行的联席主承销商(中信建投证券和汇丰前海证券都统称“联席主承销商”)。

经公司与联席主承销商协商确定,此次发行数量4200万股,占发行后总股本的10.17%,全部为公开发行新股,发行人股东不进行老股转让,最终协商确定发行价为55.67元/股。每股收益按照2021年度扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算,其对应的市盈率大概在25倍左右。那这25倍定价究竟是高还是低呢?

对此,联席主承销商在定价报告关于估值参考选取如下依据:

第一,“根据中国证监会《上市公司行业分类指引》(2012 年修订),江波龙所属行业为计算机、通信和其他电子设备制造业,行业代码为“C39”。截至 2022年7月19日(T-4日),中证指数有限公司发布的行业最近一个月平均静态市盈率为27.60倍。”

第二,江波龙选取A 股可比上市公司选取了兆易创新、东芯股份、普冉股份作为可比公司作为参照,截至2022年7月19日(T-4日),其当时市盈率均值在38倍左右。

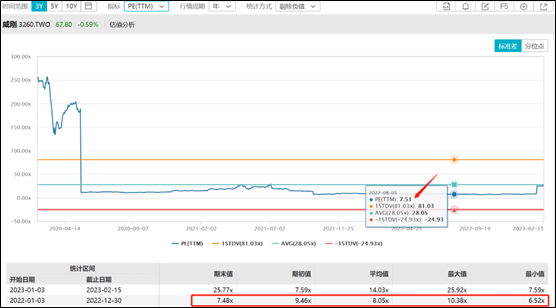

然而,颇为讽刺的是,公司招股书财务分析中同行业可比公司均非以上上市公司,而是选取了威刚(3260.TWO)、创见(2451.TW)等公司作为可比公司对比。招股书显示,“Smart Global(SGH.O)、威刚(3260.TWO)、海盗船(CRSR.O) 和创见(2451.TW)的主营业务均包括存储模组与存储终端产品,故选定为同行业可比公司”。

我们选取威刚(3260.TWO)、创见(2451.TW)作为估值参考,根据wind数据,威刚(3260.TWO)2022年全年市盈率均值在8倍左右,而7月至8月则在7倍上下浮动;创见(2451.TW)2022年全年市盈率均值在11倍左右,而7月至8月则在10倍左右浮动。如果以此作为定价估值参考,中信建投与汇丰前海证券给的发行定价显然过高。

联席主承销商等给出如此高的溢价,是否意味着江波龙存在高技术壁垒呢?可以明确的是,公司采购端并不能自主可控,过度依赖美韩企业。

业内人士表示,模组相比芯片技术难度低得多,却采购端过度依赖美韩等企业,其供应链安全存在一定脆弱性。在采购环节,公司产品的主要原材料包括存储晶圆和主控芯片,存储晶圆主要由三星电子、美光科技、西部数据、SK 海力士等境外厂商供应,主控芯片主要供应商包括境外的慧荣科技、美满电子等,同时主要委托华泰电子、京元电子等境外封测组装厂商进行加工,上述行业特点使得公司境外采购占比较高。招股书显示,2018年至2020及2021年上半年,公司境外采购占比分别为 95.65%、93.38%、87.61%和 87.93%。

此外,存储芯片是半导体行业中周期性最强的细分,价格波动大,其与下游3C产品景气度高度关联。江波龙作为模组厂,也呈现出周期性。需要指出的是,2022年上半年国内3C行业已经出现放缓信号。

2022年8月9日,根据CINNO Research数据显示,2022上半年中国智能机SoC终端出货量约为1.34亿颗,同比下降约16.9%。2022年上半年国内市场手机需求大幅下滑,其将深刻影响着上游供应链,手机SoC会是第一个被严重影响的组件。2022年中国市场智能手机销量或仅约2.55亿部,同比下降19%,各季度销量同比均呈现负增长。

至此,令人疑惑的是,相关方给出高溢价的估值定价,是否有考虑到行业周期走弱等因素?相关中介机构定价到底有没有勤勉尽责?

发表评论